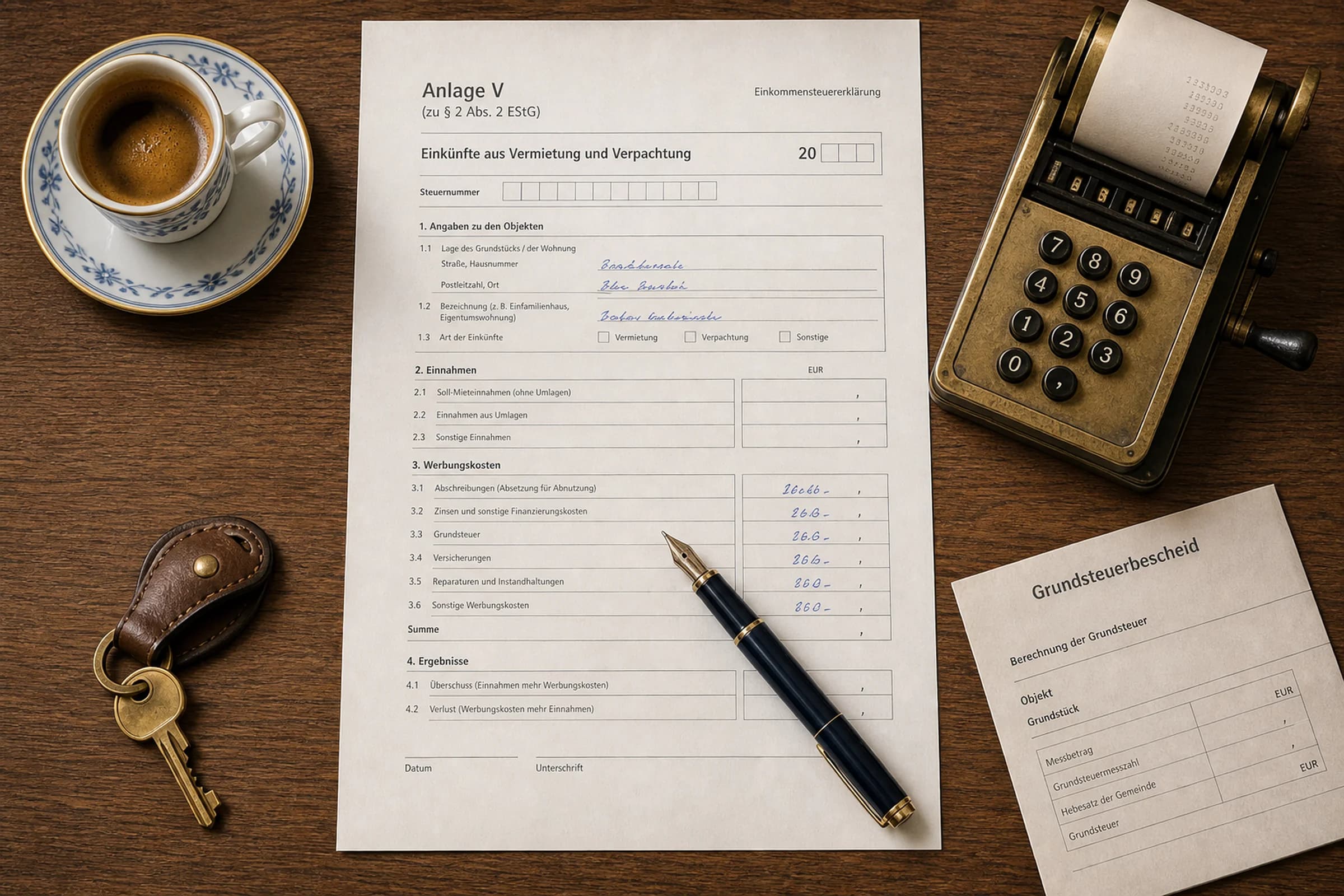

Anlage V automatisch erstellen. Steuererklärung für Vermieter.

Aus Mieteinnahmen, Belegen und tagesgenauer AfA entsteht eine gebrandete Anlage-V-PDF, mitschickbar an den Steuerberater oder Zeile für Zeile abtippbar ins ELSTER-Web-Formular. 26 der 31 Zeilen füllt Immorium automatisch, inklusive AfA-Automatik nach § 7 EStG, Plausibilitätsprüfung und DATEV-Export.

Auf einen Blick

Die Anlage V ist die Anlage zur Einkommensteuererklärung, in der Einkünfte aus Vermietung und Verpachtung versteuert werden. Immorium erzeugt aus den vorhandenen Mieteinnahmen, Werbungskosten-Belegen und der hinterlegten AfA-Basis eine gebrandete PDF, 26 von 31 modellierten Zeilen automatisch, AfA tagesgenau nach § 7 EStG (lineare 2 % / 2,5 % / 3 % und degressive 5 % je nach Anschaffung) und 20 EStG-konforme Werbungskosten-Kategorien. Export als Vollform-PDF für den Steuerberater, als ELSTER-Übertragungshilfe zum Abtippen oder als DATEV-Buchungsstapel (SKR 03 oder SKR 04 wählbar). Bei Miteigentum pro Eigentümer eine anteilige Anlage V mit Pflicht-Summenprüfung auf 100 %.

So funktioniert’s

Anlage V erstellen in drei Schritten.

Mieteinnahmen & Belege pflegen

Mieteingänge per CSV importieren, Werbungskosten-Belege per OCR erfassen, AfA-relevante Daten (Kaufpreis, Grundstücksanteil, Gebäudeanteil, AfA-Methode, AfA-Start) am Objekt hinterlegen: die Datenbasis für die Anlage V entsteht aus dem laufenden Betrieb.

Plausibilitätsprüfung laufen lassen

Vor dem Export prüft Immorium auf typische Fallstricke: anschaffungsnahe Herstellungskosten (15-%-Grenze § 6 Abs. 1 Nr. 1a EStG), fehlende AfA-Basis, doppelte AfA-Buchungen, unzugeordnete Mieteingänge und mehr. Sie korrigieren oder akzeptieren bewusst.

Anlage V exportieren

Als gebrandete PDF (Vollform für den Steuerberater oder ELSTER-Übertragungshilfe für die manuelle Eingabe), als CSV (Zahlen je Zeile zum Abtippen) oder als DATEV-Buchungsstapel. Pro Miteigentümer wird die Aufteilung anteilig berechnet.

Funktionsumfang

Sechs Bausteine für die Steuererklärung.

26 von 31 Zeilen automatisch

Aus Mieteinnahmen, Belegen und der hinterlegten AfA-Basis entsteht eine gebrandete Anlage-V-PDF. 26 der 31 modellierten Zeilen werden vollständig automatisch befüllt; vermieterspezifische Angaben (Steuer-ID, Mietkautionen, Bankverbindung) bleiben bewusst manuell und werden in der PDF mit Schreiblinien markiert.

20 EStG-Werbungskosten-Kategorien

Grundsteuer · Versicherungen · Schornsteinfeger · Hauswart · Reinigung · Erhaltungsaufwand · § 82b-Verteilung · Beratungskosten · Fahrtkosten · Schuldzinsen · Geldbeschaffung · AfA Gebäude · AfA Inventar · § 7b Sonder-AfA · Allgemeinstrom · Heizung · Wasser · Müll · Sonstige. Belege werden bei Erfassung automatisch der passenden Kategorie zugeordnet.

AfA-Automatik nach § 7 EStG

Tagesgenaue Berechnung im Anschaffungsjahr. Lineare 2 % über 50 Jahre (Standard), 2,5 % über 40 Jahre (Altbau vor 1925), 3 % über 33⅓ Jahre (Neubau ab 2023) oder degressive 5 % vom Restwert (Wahlrecht Neubau 2023–2029). § 7b Mietwohnungsneubau-Sonderabschreibung wird zusätzlich angesetzt, wenn am Objekt aktiviert.

Pro Eigentümer eigene Anlage V

Bei Wohnungen im Miteigentum (Ehepaar, GbR, Erbengemeinschaft) wird die Anlage V anteilig pro Eigentümer berechnet: Aufteilungsquote pro Objekt konfigurierbar, Summenvalidierung auf 100 %. Jeder Beteiligte erhält eine eigene PDF mit anteiligen Werten.

DATEV-Export SKR03 oder SKR04

DATEV-Buchungsstapel (EXTF v7) im Windows-1252-Encoding für den Steuerberater: Kontenrahmen SKR03 (Standard, Bank 1200) oder SKR04 (Bank 1800) als User-Setting wählbar. Alle bezahlten Rechnungen und Mieteingänge des Jahres werden direkt buchungsfähig exportiert.

Plausibilitätsprüfung vor Export

Zehn konkrete Checks vor dem Export: 15-%-Regel für anschaffungsnahe Herstellungskosten (§ 6 Abs. 1 Nr. 1a EStG), § 82b-Verteilung für große Erhaltungsaufwände, fehlende AfA-Basis, fehlender Grundstücksanteil, doppelte AfA-Buchungen, nicht zugeordnete Mieteingänge, fehlende Steuerkategorien, Eigentümeranteile ≠ 100 %, Verlust-Trend (Einkunftserzielungsabsicht § 21 EStG).

Steuerjahres-Kalender

Wichtige Fristen für Vermieter.

31. Juli

Steuererklärung

Abgabefrist ohne Steuerberater (für das Vorjahr).

Ende Februar

Mit Steuerberater

Abgabefrist mit Steuerberater (verlängert um sieben Monate).

31. Dezember

Belege archivieren

Alle Werbungskosten-Belege müssen für das laufende Jahr erfasst sein.

Januar

Vorauszahlung

Erste Steuer-Vorauszahlung des neuen Jahres fällig (10. März, 10. Juni, 10. September, 10. Dezember).

Aus der Praxis

31 Zeilen · 26 automatisch · 20 EStG-Kategorien.

Die Immorium-Form bildet die 31 relevantesten Zeilen der amtlichen Anlage V ab; davon füllt Immorium 26 aus den vorhandenen Bestands- und Buchungsdaten. Werbungskosten werden in 20 EStG-konformen Kategorien sortiert; die AfA wird tagesgenau nach § 7 Abs. 4 / 5a EStG berechnet (lineare 2 %, 2,5 %, 3 % oder degressive 5 %, je nach Anschaffung und Baualter). Häufigste Korrektur: die Aufteilung Grundstück/Gebäude für die AfA-Bemessungsgrundlage, einmal pro Objekt sauber hinterlegt, läuft sie danach automatisch. Stand Mai 2026.

20 EStG-Werbungskosten-Kategorien

Im Vergleich

immocloud bewirbt aktuell keine explizite Anlage V.

Der etablierte Wettbewerber bietet DATEV-Export, aber keine integrierte Anlage-V-Generierung. Vermieter, die Steuer und Hausverwaltung in einem Tool haben wollen, sind hier mit Immorium pragmatisch im Vorteil. Stand Mai 2026.

Weiter lesen

Verknüpfte Funktionen.

FAQ

Häufige Fragen zur Anlage V.

Was gehört in die Anlage V?

Alle Einnahmen aus Vermietung und Verpachtung sowie alle damit verbundenen Werbungskosten. Konkret: Mieteinnahmen (Kalt + Nebenkostenvorauszahlungen), Nebenkostenabrechnungs-Nachzahlungen und -Guthaben, vereinnahmte Kautionen (nur bei Verzicht), Werbungskosten in 20 EStG-Kategorien, tagesgenaue Abschreibungen (AfA, Sonder-AfA) und Schuldzinsen für die Finanzierung. Anlage V wird pro Objekt erstellt; bei mehreren Wohnungen im selben Gebäude wird zusammengefasst, bei mehreren Objekten getrennt.

Welche Werbungskosten kann ich absetzen?

Alle Aufwendungen, die durch die Vermietung veranlasst sind. Die 12 Standardkategorien decken den Großteil ab: Grundsteuer, Gebäude- und Haftpflichtversicherung, Schornsteinfeger, Hauswart, Reinigung, Reparaturen (bis 15 % der Anschaffungskosten in den ersten drei Jahren: sonst aktivierungspflichtig nach § 6 EStG), Steuerberater, Fahrtkosten zum Objekt, Schuldzinsen, AfA, Verwaltungskosten und Sonstiges. Wichtig: Anschaffungs- und Modernisierungskosten sind keine Werbungskosten, sondern werden über die AfA abgeschrieben.

Wie geht es mit Abschreibungen (AfA)?

Tagesgenau berechnet anhand der am Objekt hinterlegten Anschaffungsdaten (Kaufpreis, Grundstücksanteil, Gebäudeanteil, AfA-Methode, AfA-Start). Unterstützt: lineare 2 % über 50 Jahre (§ 7 Abs. 4 Nr. 2 Buchst. b: Standard für Anschaffung bis 2022), 2,5 % über 40 Jahre (Altbau vor 1925), 3 % über 33⅓ Jahre (Anschaffung/Fertigstellung ab 2023: § 7 Abs. 4 Nr. 2 Buchst. a), degressive 5 % vom Restwert (Wahlrecht Neubau 2023–2029: § 7 Abs. 5a), plus § 7b Mietwohnungs-Sonderabschreibung als Marker-Option. Im Anschaffungsjahr wird monatsweise gekürzt (BMF-Konvention). Manuell gebuchte AfA-Belege werden unterdrückt, sobald die Auto-AfA für ein Objekt aktiv ist: ein Plausibilitäts-Hinweis macht die Doppelung sichtbar.

Was bei mehreren Eigentümern?

Pro Objekt lassen sich beliebig viele Eigentümer mit prozentualer Aufteilung hinterlegen: Ehepaare 50/50, GbR nach Gesellschaftsvertrag, Erbengemeinschaften mit anteiligen Quoten. Die Summe muss 100 % ergeben (mit Plausibilitäts-Check), sonst wird beim Speichern abgelehnt. Im Buchhaltungs-Modul lässt sich danach pro Eigentümer eine anteilige Anlage V generieren: alle Beträge (Einnahmen, Werbungskosten, AfA, Überschuss) werden mit der jeweiligen Quote gewichtet. Wenn ein Eigentümer mehrere Objekte mit unterschiedlichen Quoten hält, wird über alle Objekte aggregiert. Bei der GbR muss zusätzlich eine Feststellungserklärung beim Finanzamt eingereicht werden, das ist außerhalb der Anlage V.

Kann ich es direkt nach ELSTER schicken?

Nein, eine direkte API-Übertragung nach ELSTER ist nicht möglich: das ERiC-Schnittstellenprogramm der Finanzverwaltung verlangt eine separate Anbieterzertifizierung, die wir bewusst nicht durchlaufen haben. Stattdessen liefern wir die bestmögliche Übertragungshilfe: eine ELSTER-spezifische PDF mit den Zeilen in offizieller Reihenfolge und eine zweispaltige CSV (Zeile · Wert), beides ist neben dem ELSTER-Webformular aufzumachen und in zwei bis drei Minuten abzutippen. Plus die Vollform-PDF für den Steuerberater.

Brauche ich trotzdem einen Steuerberater?

Bei einer einfachen Vermietung mit klaren Einnahmen und Standardkosten, meist nicht. Immorium deckt die Anlage V vollständig ab und produziert einen plausibilitätsgeprüften Datensatz. Komplexere Fälle empfehlen wir mit Steuerberater zu klären: erhebliche Modernisierungs-Investitionen (Abgrenzung Erhaltung vs. Herstellung nach § 6 EStG), Vermietung im Ausland, Anteilige Privatnutzung, gewerbliche Anteile am Mietverhältnis. Auch wer eine Verlustbescheinigung einreichen will, profitiert von steuerlicher Beratung.

Was, wenn ich Verlust mache?

Verluste aus Vermietung und Verpachtung sind grundsätzlich mit anderen Einkunftsarten verrechenbar (Verlustausgleich), typisch in den ersten Jahren nach Anschaffung durch hohe Schuldzinsen und AfA. Wichtig: das Finanzamt prüft bei dauerhaft negativer Prognose die sogenannte Einkunftserzielungsabsicht (§ 21 EStG). Halten die Verluste über mehr als zehn Jahre an, kann die Anerkennung gestrichen werden. Immorium zeigt im Jahresvergleich die Verlust- und Renditeentwicklung, frühzeitiges Erkennen verhindert spätere Streitfragen mit dem Finanzamt.

Selbst überzeugen

Eine fertige Anlage V, in der Live-Demo.

Die Demo enthält ein abgeschlossenes Steuerjahr mit Mieteinnahmen, Belegen und AfA. Generieren Sie die Anlage V als PDF und sehen Sie die vorausgefüllten Zeilen.

Immorium-Hausverwaltung im Überblick · Teil der Funktionsübersicht. Angaben zu Steuergesetzen geben den Stand von Mai 2026 wieder und ersetzen keine steuerliche Beratung im Einzelfall.